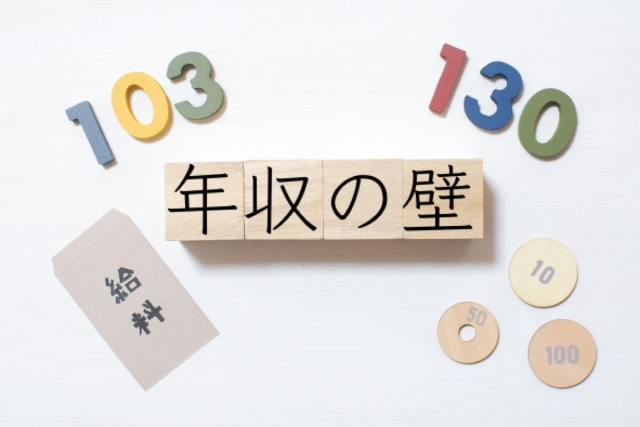

「103万円の壁」が「160万円の壁」になるようです。

私は結婚してから、夫の扶養に入っていました。

が、私は去年、気が付けば103万円の壁を突破していました。

103万円の壁を超えると扶養を外れて、自分の給料から所得税・住民税が引かれるようになります。

そのため、103万円を超えないように働く人もいます。

私は、103万円の壁は気にしていなくて、超えてもいいと思っていました。

実際、103万円を超えて、税金を払っても、去年よりも手元に残るお金は多かったです。

このままもっと稼ぎたい!と思っていて、最近は、勤務時間も増え、その分給料も増えて喜んでいました。

が、次の「130万円の壁」が見えてきたところで、今のままの勤務時間で大丈夫?と思い始めてきました。

今年に入ってから忙しく、このままの忙しさがずっと続くと、130万円の壁は簡単に突破してしまいそう。

でも、今月くらいで忙しさが終われば、130万円を微妙にこえるかどうかのライン。

130万円を超えると、会社の社会保険に加入する必要があります。

そうなると、手取りの収入は減ります。

社会保険料って、結構な額です。

それを考えると、103万円の壁よりも130万円の壁の方が家計への影響は大です。

さらに130万円から160万円前後までは、手取りが増えない「働き損」ゾーン。

130万円の壁を超えないようにと、働くことを控える気持ちが初めてわかりました。

もちろん、社会保険料を払った分、将来の年金額が増えるなど、メリットはあります。

だから、130万円超えて働くのも悪くはないと思っています。

ただ、とても小さなうちの会社、ちゃんと社会保険に入れてくれるのだろうか?

それが心配。

と思っていたら、今日、社長が社労士さんと打ち合わせをしていました。

内容まではわかりませんが、これは、社会保険のこともちゃんとしてくれる可能性が出てきて、一安心です。

なお、一時的な仕事の忙しさで130万円を超えてしまう場合には、2年は社会保険の扶養から外れないようにできる措置もあるそうです。

このままのペースで働くと、130万円の壁を超えてしまいそう。

でも、超えたからといって、すぐに社会保険の扶養から外れるわけではない場合もあるし、会社がちゃんと社会保険に加入させてくれるなら、それも悪くない。

ただ、130万円を超えた後の手取りを考えると、今後どう働くかは慎重に考えたいところ。

このまま130万円ギリギリに抑えるのか、それとも160万円以上を目指すのか――

社保のことも含めて、もう少し様子を見ながら考えていきたいと思います。